|

Getting your Trinity Audio player ready...

|

קצבת הזקנה כעוגן הפנסיוני של הפרישה

קצבת הזקנה החודשית שמקבל פורש מקרן הפנסיה היא התוצאה של תהליך חישוב מדויק. תהליך המבוסס על חיסכון מצטבר, גיל הפרישה, מקדם ההמרה שנקבע, ומסלול הבחירה שנבחר. בשנים האחרונות, תחום זה עבר שינויים משמעותיים – בין אם בשערי ההיוון, בתוחלת החיים או במבנה המסלולים המוצעים.

כיצד מחשבים את קצבת הזקנה מקרן הפנסיה?

הנוסחה הבסיסית לחישוב הקצבה

לצורך חישוב הקצבה העתידית, מה שאנחנו צריכים לעשות הוא סה"כ לחלק את החסכון הצבור במקדם ההמרה לקצבה. התוצאה תתקבל על פי הנוסחה הבאה- קצבה חודשית = יתרת הצבירה / מקדם ההמרה. לצורך הדוגמא- אדם שצבר 1,000,000 ש"ח ובחר במסלול עם מקדם 200, יקבל קצבה חודשית של כ-5,000 ש"ח.

אבל מהו מקדם ההמרה?

מקדם ההמרה הוא מספר שמייצג את תוחלת החיים הצפויה של הפורש והריבית. ככל שהמקדם נמוך יותר – הקצבה החודשית תהיה גבוהה יותר (ולהפך). אך כאמור, המקדם אינו מושפע רק מתוחלת החיים הממוצעת לאחר גיל הפרישה, אלא גם מהריבית. הריבית הזו נקראת ריבית תחשיבית אשר מייצגת את הנחת התשואה לפיה מתבססים הנתונים בקרן. הריבית התחשיבית עומדת על 4.38%.

מה עוד משפיע על המקדם?

מין הפורש

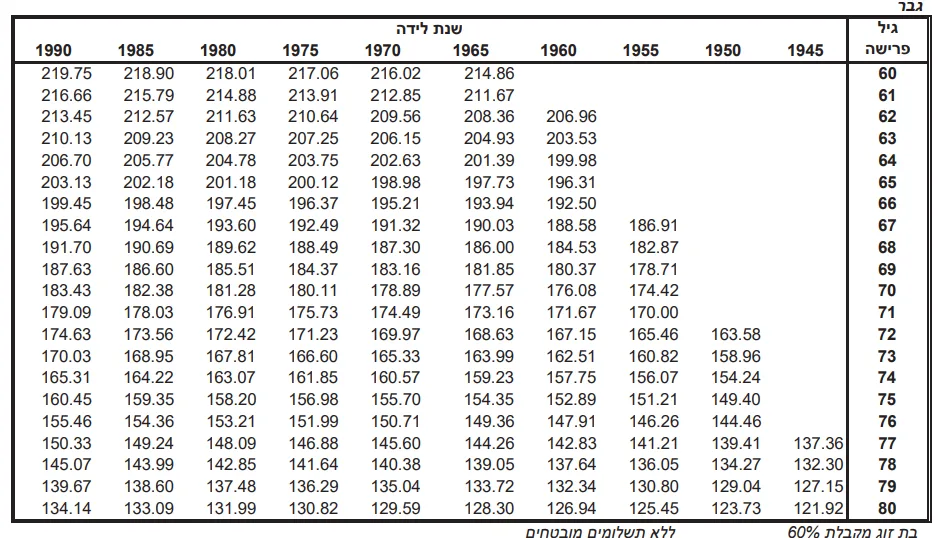

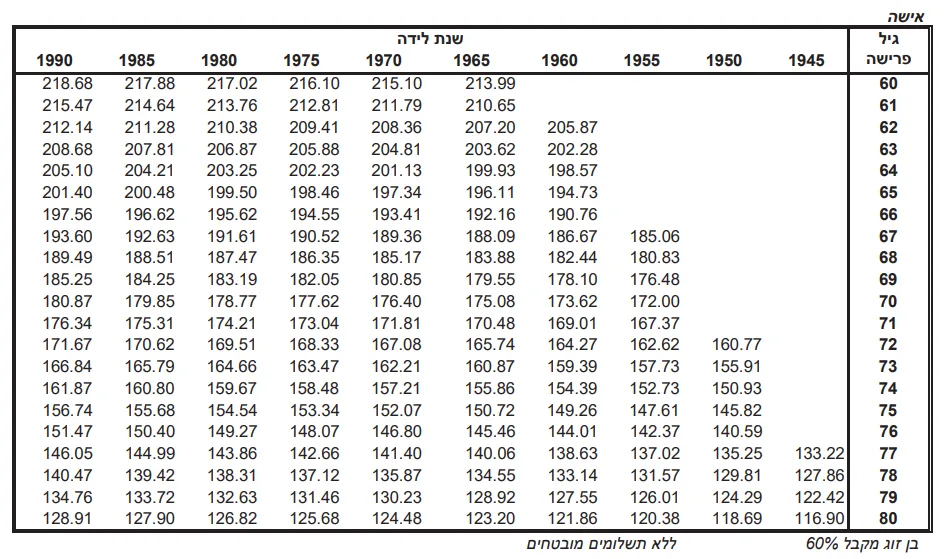

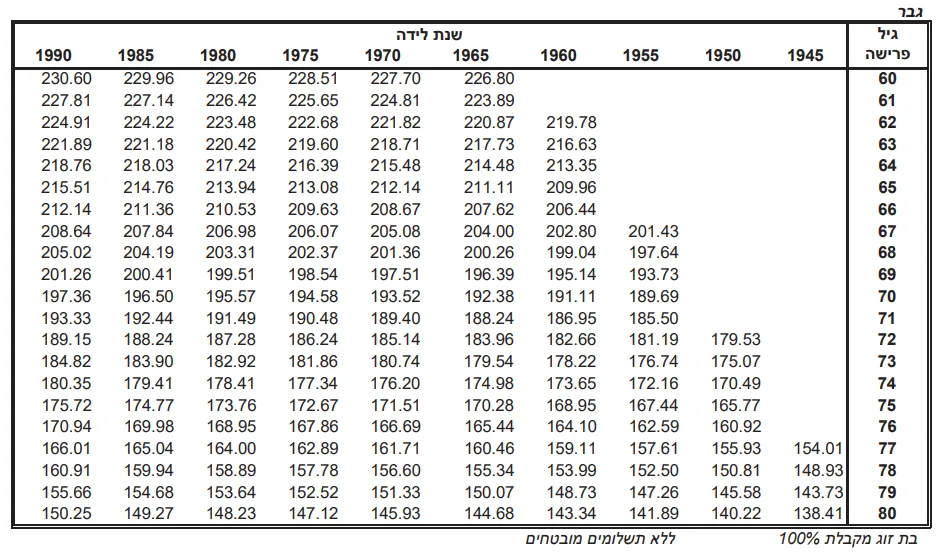

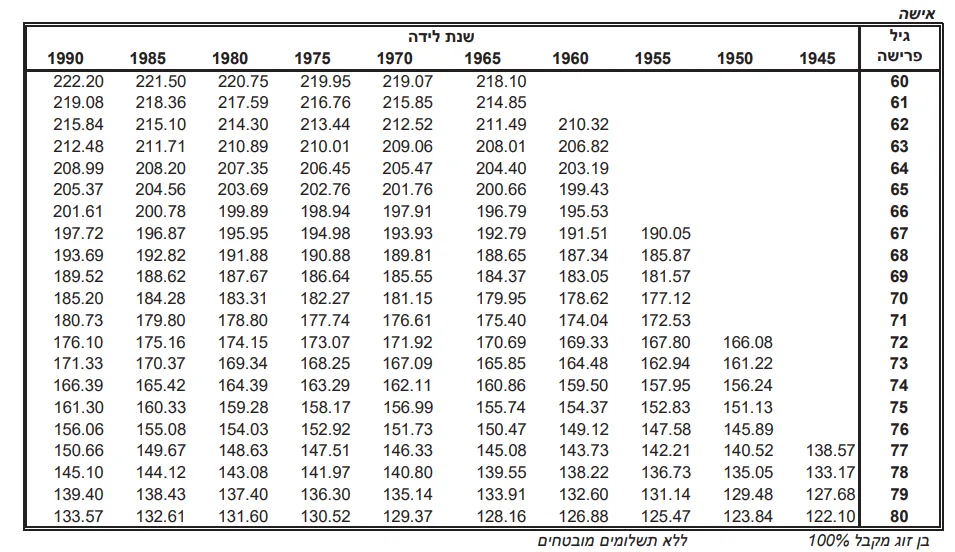

מקדם ההמרה לקצבה מושפע גם ממין הפורש, מאחר ותוחלת החיים שונה בין גברים לנשים. מכאן גם ההבדלים וההשפעה על המקדם המרה לקצבה. לצורך ההמחשה צירפנו את מקדמי ההמרה לקצבה מתוך תקנון קרן הפנסיה של הראל פנסיה נכון למועד יוני 2025. כאשר הטבלה מייצגת את שיעור קצבה לבן/בת זוג 60% במסלול ללא הבטחה.

*מקדמי המרה לגבר במסלול 60% לבת זוג וללא הבטחה – מתוך תקנון הראל פנסיה

על פי טבלאות המקדמים ניתן לראות את הפער המתואר בין גבר לאישה. כאשר גבר יליד 1960 אשר ירצה לפרוש בגיל 67 קצבתו תחושב לפי המקדם המרה 188.58 ולעומתו כאשר אישה ילידת אותה שנה, אשר תרצה לפרוש בגיל 67 קצבתה תחושב לפי המקדם 186.67.

כידוע, מבחינה מתמטית, כאשר המכנה גדל, התוצאה קטנה. לכן, ככל שהמקדם המרה גדל, כך קצבת הזקנה הצפויה גדלה.

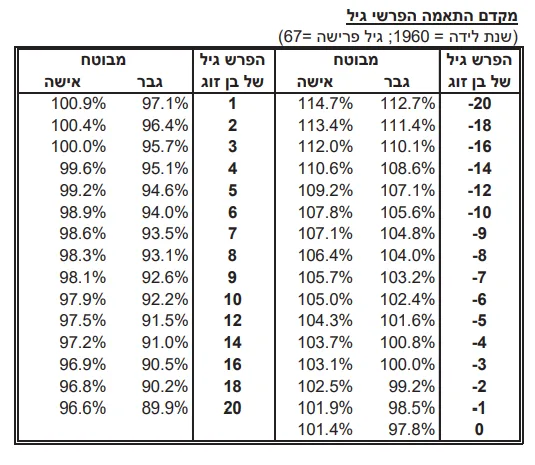

פער הגילאים בין בני הזוג

דבר נוסף המשפיע על אופן חישוב המקדם המרה לקצבה הוא פער הגילאים בין בני הזוג. כאשר הנתונים בטבלאות מעלה מחושבים על בסיס פער בן הגבר מבוגר מהאישה ב3 שנים. ככל והפער גילאים גדול יותר כך מקדם ההמרה לקצבה יגדל.

ניקח לדוגמא מצב בו גבר יליד שנת 1955 המעוניין לפרוש בגיל 67 אזי המקדם המרה לקצבה בהנחה ופער הגילאים הוא 3 שנים אזי מקדם ההמרה לקצבה הוא 186.91. אך אם לצורך הדוגמא אשתו קטנה ממנו ב10 שנים, אזי מקדם ההמרה לקצבה יהיה מחושב באופן הבא – 186.91 * 105.6% ולכן מקדם ההמרה לקצבה יהיה 197.38.

אחוז הקצבה לבן/בת הזוג

לאחר לכתו של הפורש לעולמו, יקבלו בני/בנות הזוג קצבה לכל ימי חייהם. את שיעור הקצבה שיקבלו קובע הפורש במועד צאתו לפרישה. לשיעור הקצבה שיקבל/ תקבל בת הזוג לאחר לכתו של הפורש לעולמם יש השפעה ישירה על הקצבה הצפויה. ככל ששיעור הקצבה גבוה יותר, כך מקדם ההמרה לקצבה יגדל, וככל ואין לפורש בן/ בת זוג, אזי מקדם ההמרה לקצבה יגדל וזאת מכיוון ולאחר לכתם אין מי שימשיך לקבל עוד קצבאות. באפשרות הפורש לבחור את שיעורי הקצבה לבן/ בת הזוג בהתאם לאחוזים הבאים:

- 0% – כאשר אין בן/ בת זוג

- 30%

- 40%

- 50%

- 60%

- 70%

- 80%

- 90%

- 100%

על פי טבלאות המקדמים ניתן לראות את הפער המתואר בין גבר לאישה כאשר שיעור הקצבה לבן או בת הזוג עולה ל100% לעומת 60% כפי שהוצג קודם לכן. כאשר גבר יליד 1960 אשר ירצה לפרוש בגיל 67 עם 60% לזוגתו, קצבתו תחושב לפי המקדם המרה 188.58 אך אם יגדיל את ההבטחה ל100% אזי המקדם יעלה ל 202.8 . כאשר אישה ילידת אותה שנה, אשר תרצה לפרוש בגיל 67 עם קצבה של 60% לבן זוגה, קצבתה תחושב לפי המקדם 186.67 אך בהגדלת שיעור הקצבה ל100% המקדם יגדל ל 191.51.

תקופת ההבטחה

עוד במועד הפרישה יצטרך הפורש/ת לא רק לקבוע את שיעור הקצבה לבן / בת אלא גם את תקופת ההבטחה. וכאן עולה השאלה- מהי תקופת ההבטחה?

כאשר אנחנו קובעים % קצבה מסויים לבן או בת הזוג אנחנו בעצם מוודאים שלאחר לכתנו, בן או בת הזוג לא ישארו ללא הכנסה. קצבה זו תשולם לבן או בת הזוג למשך כל ימי חייהם. אך במצב בו בן או בת הזוג הלכו לעולמם לפני הפורש, או אם חלילה הלכו לעולמם יחד, כאשר לא נקבעת תקופת הבטחה, יפסקו תשלומי הקצבה לחלוטין.

כאן בעצם נכנסת תקופת ההבטחה אשר קובעת את מספר הקצבאות המינימליות שישולמו לפורש או ליורשיו ככל ולא קיבל את אותו מספר קצבאות בטרם הלך לעולמו. בפני הפורש עומדו מספר אפשרויות לקביעת ההבטחה –

- ללא תק' הבטחה

- תק' הבטחה בת 60 חודשים

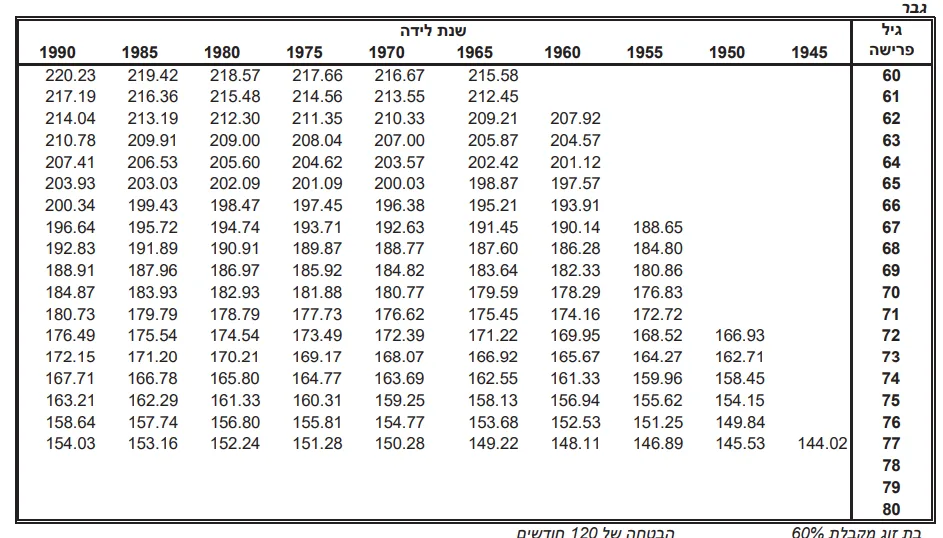

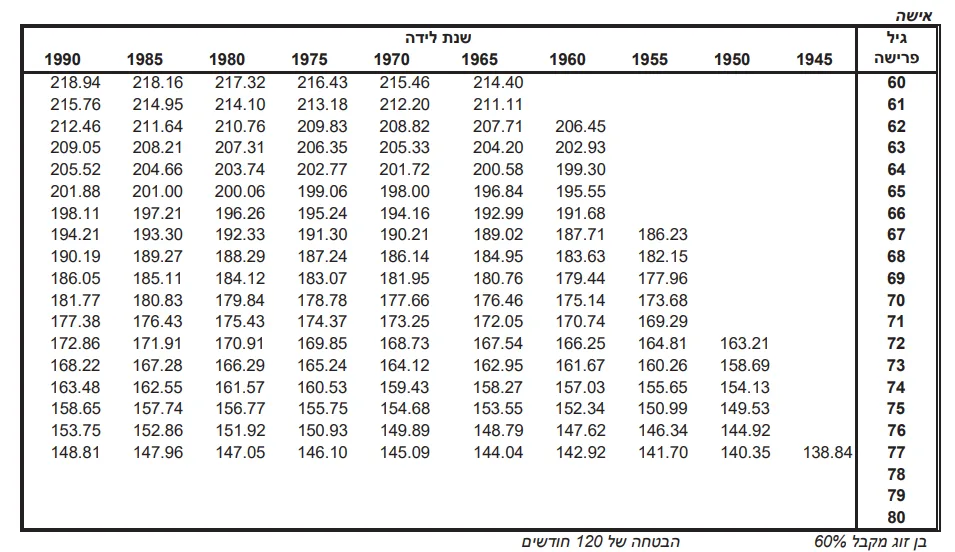

- תק' הבטחה בת 120 חודשים

- תק' הבטחה בת 180 חודשים

- תק' הבטחה בת 240 חודשים

חשוב לשים לב כי קיימת מגבלה לפיה תקופת ההבטחה אינה יכולה לחרוג מגיל 87 של הפורש ולכן ככל והפורש יצא לפרישה לאחר גיל 67, אזי הוא לא יוכל לקבוע תק' הבטחה בת 240 חודשים אלא "תק' הבטחה מירבית עד גיל 87".

גם כאן אם נשווה לאותם גבר ואישה ילידי 1960 אשר יפרשו בגיל 67, במסלול ללא הבטחת תשואה המקדם שלהם היה 188.58 ו186.67 בהתאמה. ובמסלול הבטחה של 120 חודשים המקדם יגדל ל190.14 ו187.71 בהתאמה.

קצבאות רטרו

בעבר כאשר פורש היה יוצא לפרישה, הוא היה מתחיל לקבל קצבה ממועד הגשת הבקשה בלב. אך ב2020 הדבר השתנה ויוכל הפורש להתחיל לקבל גם קצבה רטרואקטיבית. התש' רטרו הוא לתקופה מקסימלית של 3 חודשים לכל היותר. אך גם לקבלת קצבה רטרו כפי שניתן להבין תהיה השפעה על הקצבה החזויה והיא תגדיל את המקדם במספר חודשי הרטרו. לדוגמא אם המקדם שלכם היה 200 ובחרתם לקבל תש' על חודשיים רטרו המקדם יגדל ל202 ובהתאם לכך הקצבה תקטן.

סוגי מקדמים – מובטח מול אקטוארי משתנה

מקדם המרה מובטח (ביטוח מנהלים ישן):

בעבר, בביטוחי המנהלים מדורותיהם הקודמים היה ניתן להצטרף למסלול עם הבטחה למקדם במועד הפרישה. מקדם אטרקטיבי ונמוך המאפשר הגדלת קצבת הזקנה. היתרונות שלו היו שהוא אינו משתנה על פי תוחלת החיים במשק והוא נשאר אחיד עד צאתו לפרישה של המבוטח.

מקדם משתנה (קרן פנסיה חדשה):

לעומתו, בקרנות הפנסיה לא קיים מקדם מובטח והמקדם יכול להשתנות בכל עת בהתאם לשינוי בתוחלת החיים, ובריבית התחשיבית.

מסלולי הבטחה לבחירה – איך זה משפיע על הקצבה?

בעת הפרישה, כאמור, העמית בוחר מסלול תשלומים אותה הוא רוצה להבטיח ליורשיו במקרה בו חלילה ילך לעולמו בתוך תקופה קצרה. כאן, צריך הפורש לחשוב האם הוא רוצה קצבה מוגדלת לעצמו, או קצבה מוקטנת אך הבטחה לקצבה גם ליורשיו.

דוגמאות למסלולי הבטחה נפוצים:

| מסלול | למי מתאים | השפעה על הקצבה |

|---|---|---|

| מסלול לכל החיים ללא הבטחה | לרווקים, ללא תלויים ולכאלו שלא מעוניינים בהקטנת הקצבה לטובת הבטחת סכום ליורשיהם | הגבוהה ביותר |

| מסלול עם הבטחה ל-5 / 10 / 15/ 20 שנים | למי שמעדיף להבטיח ליורשיו קצבה על פני הגדלת הקצבה לעצמו | קצבה מופחתת בהתאם לתקופת ההבטחה. |

ככל שההבטחה גדולה יותר – כך הקצבה החודשית נמוכה יותר. וניתן לראות זאת גם מהדוגמאות וטבלאות המקדמים שפורטו מעלה.

אז מהם הפרמטרים שמשפיעים על הקצבה?

- יתרת הצבירה– בראש ובראשונה, זהו החיסכון הכולל שלכם! הוא הבסיס לכל חישוב הקצבה.

- גיל הפרישה– גיל הפרישה משפיע בצורה ישירה על המקדם לפרישה וכלל והפרישה מוקדמת כך היא גוררת מקדם גבוה יותר.

- מין וגיל– גם משתנים אלו משפיעים על המקדם כפי שפירטנו קודם לכן. נשים מקבלות מקדם נמוך יותר מגברים.

- מסלול הפרישה– מסלול עם הבטחות יוריד את הקצבה ומשפיע על המקדם לחישוב

- שיעור הקצבה לבן/בת זוג

- פער גילאים בין בני זוג

- קצבאות רטרו

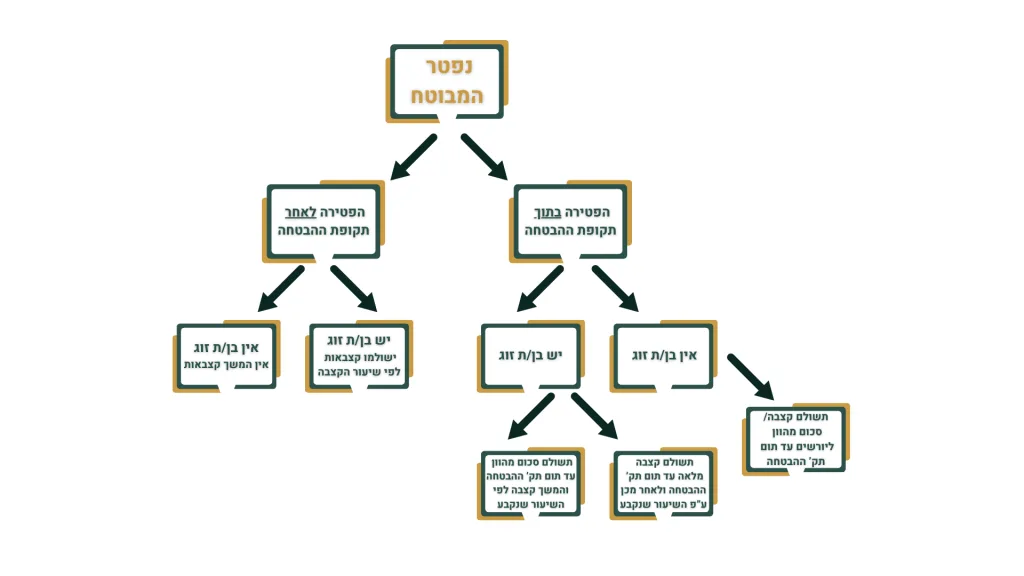

לסיכום,

רגע לפני שאתם יוצאים לפרישה, ולפני שאתם קובעים את הקצבה העתידית שתקבלו כל ימי חייכם-

- בצעו סימולציה מלאה בקרן או אצל סוכן פנסיוני מוסמך.

- בדקו זכאות לקצבה נוספת (קצבת זקנה מביטוח לאומי, קרנות ותיקות, ביטוח מנהלים).

- בצעו תיאום ותכנון מס מדוקדק – יש הבדל דרמטי לאורך זמן!

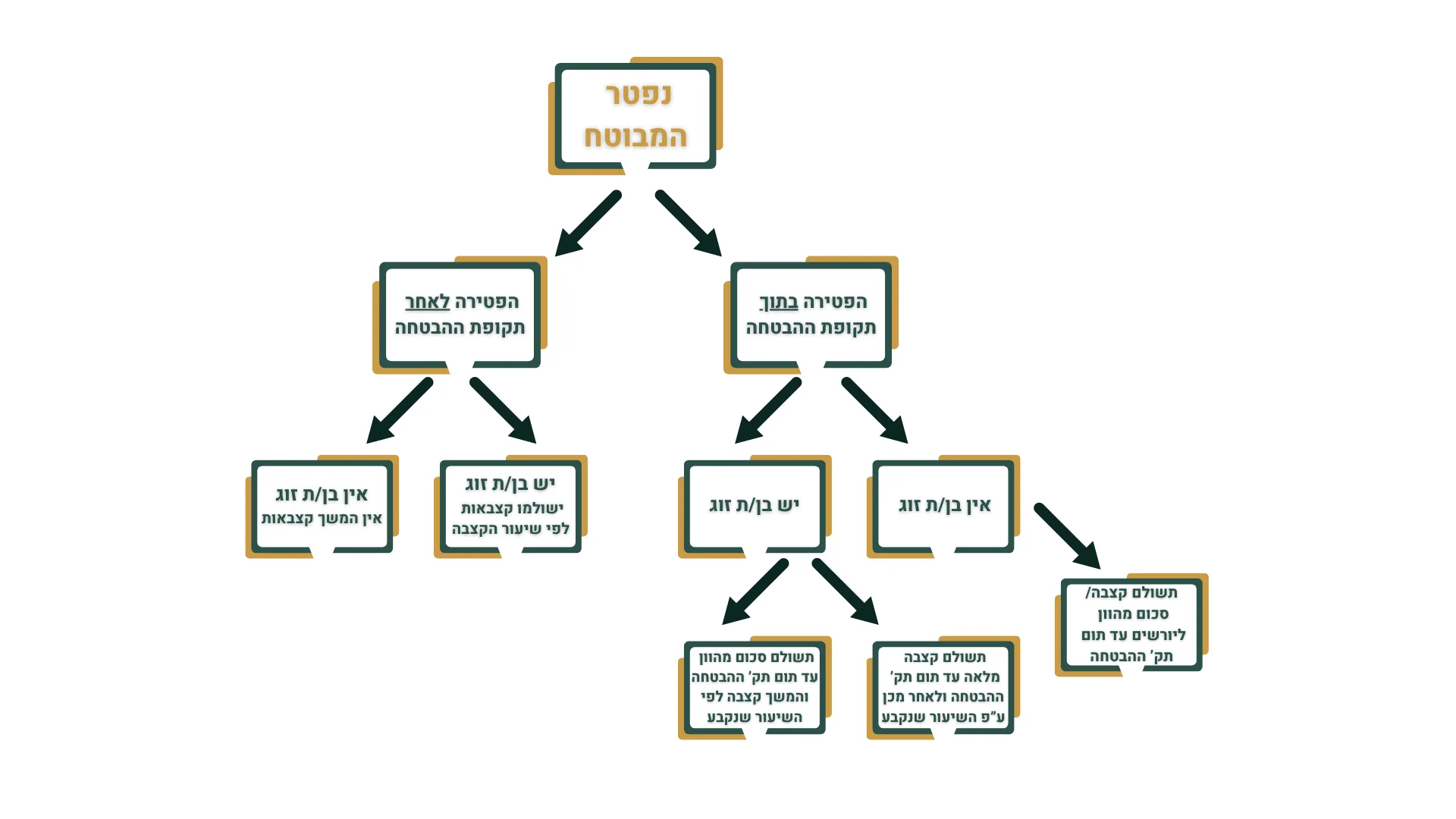

זו שאלה שאנו נשאלים לא פעם, והתשובה לכך היא מאוד תלוי בבחירת הפורש לפני צאתו לפרישה.

כאשר הפורש/ת נפטר/ה אם הפטירה בתוך תקופת ההבטחה אזי אם אין בן/בת זוג- תשולם קצבה/סכום מהוון ליורשים עד תום תקופת ההבטחה. אך אם יש בן/בת זוג לאלמנה יש 2 אפשרויות לבחירתה –

א. האלמנה תקבל את הקצבה המלאה שקיבל הפורש עד סוף תקופת ההבטחה לאחר מכן תעבור לקצבה לפי השיעור שנקבע לבן/בת הזוג בעת הפרישה

ב. האלמנה תקבל מההתחלה קצבה לפי השיעור שנקבע לה ותוכל להוון את ההפרש בין שיעור זה לבין הקצבה שקיבל הפורש – עבור יתרת תקופת ההבטחה.

אך כאשר הפטירה לאחר תקופת ההבטחה אזי אם אין בן/בת זוג – אין המשך קבלת קצבאות. ואילו אם יש בן/בת זוג אז ישולמו קצבאות לפי שיעור הקצבה שנקבע לבן/בת הזוג במועד היציאה לפרישה.

המקדם הינו מיועד לחישוב הקצבה לפרישה. מהרגע שנקבעה הקצבה לפרישה, שינוי במקדם אינו משפיע על הקצבה והמקדם אינו רלוונטי יותר לפורש.

זו שאלה שאין עליה תשובה, מאחר כי אין אנו יכולים לחזות מה יהיה בעתיד ומה תהיה תוחלת החיים בעתיד. ועל כן אנו יכולים תמיד לבצע חישובים על סמך התחזיות הנוכחיות בלבד.