|

Getting your Trinity Audio player ready...

|

חיסכון פנסיוני הוא אחת ההשקעות החשובות שאתה תעשה בחיים. המחקר מראה ש‑65% מהחוסכים לא עקבו אחרי הקרן שלהם בארבע השנים האחרונות, אף על פי שהשוואת קרנות פשוטה במערכת "פנסיה נט" יכולה לחסוך אלפי שקלים בשנה בהשוואה נכונה תוכל לשפר תשואה, להפחית עלויות ולוודא שהכיסוי הביטוחי מתאים לך.

מהי פנסיה נט וכיצד נכנסים?

פנסיה נט היא מערכת להשוואת קרנות הפנסיה של משרד האוצר /רשות שוק ההון המיועדת לציבור הרחב, עם ממשק ידידותי לשימוש. אפשר לגשת אליה באופן חופשי ולראות את ביצועי קרנות הפנסיה השונות, במסלולי ההשקעה השונים במהלך השנים האחרונות. השוואת קרנות פנסיה היא דבר נחוץ עליו יש לתת דגש מעת לעת.

אז איך עושים השוואה במערכת פנסיה נט?

חשוב להבין שכמו שאנחנו עושים השוואה בכל מוצר אחר, כך גם בפנסיה, חשוב שנשווה "תפוחים לתפוחים" אחרת כל תוצאות החיפוש שלנו יצאו מעוותות ולא יציגו את המידע הנכון. וכמובן, שההחלטות שלנו יהיו מבוססות על מידע שגוי.

- בשלב הראשון – נכנסים למערכת פנסיה נט בקישור המצורף כאן

- בשלב השני – בוחרים את סוג הקרן שאנו רוצים להשוות (מקיפה או משלימה)

- בשלב השלישי – בוחרים מסלולים להשוואה בין בתי ההשקעות השונים. לדוגמא אם נרצה להשוות את מסלולי ההשקעה לבני 50 ומטה בהראל נצטרך להשוות אותם למסלול לבני 50 ומטה גם בכלל על מנת לקבל תוצאות השוואה נכונות.

- בשלב הרביעי – מגדירים טווח זמן להשוואה. כאן תוצאות החיפוש יציגו לנו תשואה מצטברת לתקופת החיפוש ו‑תשואה ממוצעת לאורך 3–5 שנים אחרונות.

- בשלב האחרון- ניתוח נתוני הטבלה שהתקבלו.

קריאת הנתונים והמידע

מאחר וניתוח הנתונים הוא נושא חשוב מאוד אז צירפנו לכם הסבר לכל מונח המופיע בטבלה בכדי שתדעו איך לקרוא את הנתונים בצורה נכונה ויעילה-

- תשואה מצטברת לעומת ממוצעת– המצטברת- כוללת ריבית דריבית על כל התקופה שנבדקת. הממוצעת לעומתה משקללת את הממוצע השנתי של תשואת המסלול ל3 / 5 שנים אחרונות ומאפשר קבלת אינדיקציה ליציבות המסלול על פני שנים.

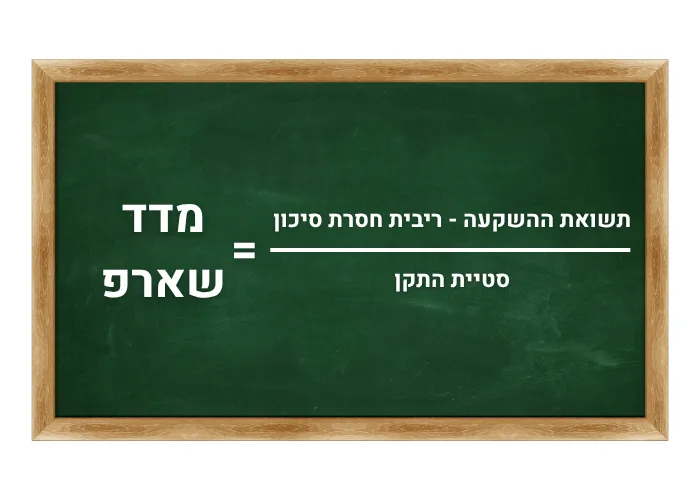

- מדד שארפ- מדד שארפ מודד את היחס בין התשואה העודפת של הקרן (מעבר לריבית חסרת סיכון) לבין סטיית התקן של אותה תשואה — כלומר, רמת הסיכון שנטלה הקרן כדי לייצר את אותה התשואה.

ככל שהמדד גבוה יותר – כך אותה הקרן נותנת תשואה גבוהה יותר ביחס לאותה רמת סיכון. לחלופין ניתן לראות זאת גם שהקרן נותנת את אותה תשואה עם רמת סיכון נמוכה יותר. הנוסחא לחישוב מדד שארפ היא –

- חשיפה- חשיפה מייצגת את אחוז ההשקעה של הקרן בנכסים מסוימים – לדוגמה: מניות, אג"ח, נדל"ן, מט"ח, הלוואות וכו'. החשיפה עוזרת להבין את מבנה ההשקעות של הקרן ואת רמת הסיכון או התנודתיות שלה.

- סיכון- רמת הסיכון נמדדת בעיקר לפי תנודתיות התשואות והחשיפה לנכסים תנודתיים כמו מניות. בקרנות פנסיה, ככל שהסיכון גבוה יותר – כך פוטנציאל התשואה הממוצעת על פני השנים עולה, אך גם הסיכון להפסדים זמניים גבוה יותר בטווח הזמן הקצר. מסלולי השקעה לרוב מסווגים לפי רמת סיכון (למשל: סולידי, כללי, מנייתי), אך נקראים בשמם על פי מדיניות ההשקעה שלהם.

- מאזן מניות- מאזן המניות מתייחס לאחוז מהנכסים של הקרן שמושקע במניות. לדוגמה: קרן עם 30% מאזן מניות היא בעלת חשיפה בינונית לשוק ההון. לעומתה קרן עם 70% מאזן מניות תהיה חשופה לתנודתיות גבוהה יותר ולפוטנציאל תשואה גבוה יותר.

- חשיפה לנכסים- מדד המציג את הפילוח של נכסי הקרן לפי סוג הנכסים שבהם הושקעו הכספים: מניות, אג"ח ממשלתיות, אג"ח קונצרניות, נכסים לא סחירים, נדל"ן, פקדונות, מזומן ועוד. חשיפה מאוזנת תבטא פיזור סיכונים רחב יותר.

- איזון אקטוארי- האיזון האקטוארי הוא מדד פנימי של הקרן שמראה אם היא מצליחה לממן את ההתחייבויות העתידיות שלה כלפי החוסכים אשר תבעו את הקרן ביחס לעמיתים אשר שילמו את דמי הביטוח באותה תקופה. חשוב לשים לב שנתונים אלו הם נתונים המתקבלים בדיעבד ולכן אינם מעידים על העתיד.

- גרעון אקטוארי – הקרן נמצאת במצב של חוסר ביחס לדמי הביטוח שהיא גובה מעמיתים ולכן עשויה לדרוש השלמה של הגרעון מהעמיתים בקרן.

- עודף אקטוארי – הקרן "בריאה", ויש לה יותר עודף בתקבולי דמי הביטוח ביחס לקבאות המשולמות לעמיתים.

- מדד אלפא- מדד אלפא מודד את הביצוע העודף של הקרן ביחס לבנצ'מרק שלה (מדד ייחוס). אלפא חיובית מצביעה על כך שמנהל הקרן הצליח "לנצח את השוק" מעבר לצפוי לפי רמת הסיכון.

זהו מדד חשוב להערכת איכות הניהול ולא רק הסיכון. - שיעור דמי ניהול ממוצע בשנת 2024- זהו השיעור הממוצע שגבתה הקרן בשנת 2024 על ניהול הפקדות חודשיות וצבירה כוללת. דמי הניהול מחולקים בין:

- דמי ניהול מהפקדה

- דמי ניהול מצבירה

חשוב לדעת ששיעור גבוה פוגע ברווחיות לאורך זמן ולכן חשוב להשוות אותו מול קרנות אחרות.

- יתרת נכסים לסוף התקופה- הסכום הכולל של נכסי הקרן שנצברו לטובת כלל העמיתים, נכון לסוף התקופה המדווחת. נתון זה עוזר להעריך את גודל הקרן, יציבותה ואמינותה.

- צבירה נטו- מדובר בסכום הצבירה של העמיתים בקרן לאחר ניכוי דמי ניהול, תשלומי ריסק והוצאות שונות בניכוי העברות לקרנות אחרות וכולל העברות פנימה מקרנות אחרות.

איך להשוות נכון?

- קביעת פרופיל סיכון – תמיד נכון יהיה להתחיל באפיון פרופיל הסיכון שלכם תוך התחשבון בגילכם, מצבכם המשפחתי, מצבכם הבריאות, והיכולת שלכם להתמודד עם תנודתיות גבוהה.

- בחינת תשואות ארוכות טווח – נתוני התשואות מוצגים בדיעבד ולכן אין להסתמך על שנה אחת בלבד אלא על תקופה ממושכת של מס' שנים.

- בדיקת דמי ניהול נטו – תשואה פחות דמי ניהול = רווח אמיתי ולכן הקפידו על קבלת מתווה דמי ניהול אטרקטיבי התואם את מצבכם הפיננסי.

- השוואת מדד שארפ – קרן עם שׁארפ גבוה יותר, כנראה תייצר תשואה יציבה יותר.

- בחינת חשיפות נכסים – שיעור מניות, אג"ח, נדל"ן – בהתאם לתקופת החיסכון שלך ופרופיל הסיכון שאפיינתם בהתחלה.

טיפים למעקב חכם

- בצעו השוואה עצמאית דרך פנסיה נט לפחות אחת לשנה

- בעת שינוי קרן, ודאו כי הכיסויים הביטוחיים ומסלולי הביטוח מתאימים לצרכים שלכם!

- אחת לתקופה של שנתיים שלוש קבעו פגישה עם סוכן ביטוח ועברו על התיק הביטוחי. נתחו מחדש את התיק ופרופיל הסיכון ובצעו התאמות מחדש ככל ונדרש.

- במקרה של סכומים גבוהים או גיל פרישה קרוב, חשוב להתייעץ בבעל רישיון פנסיוני מומחה

סיכום

הפלטפורמה פנסיה נט מבית רשות שוק ההון היא כלי מרכזי להשוואת קרנות פנסיה בישראל. הכלי הוא חינמי, ממוקד וידידותי למשתמש, יחד עם זאת חשוב לדעת לנתח את הנתונים כראוי. השוואה טובה כוללת הבנת התשואות המצטברות והנוכחיות, דמי הניהול, מדדי שארפ וחשיפת נכסים.